-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

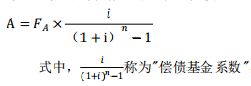

偿债基金(已知普通年金终值 F,求年金 A)

偿债基金是指为了在约定的未来一定时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金,也就是为使年金终值达到既定金额的年金数额(A)。在普通年金终值公式中解出的 A 就是偿债基金。

记作(A/F,i,n)。

记作(A/F,i,n)。

【联系】

(1)偿债基金与普通年金终值互为逆运算。

(2)偿债基金系数和普通年金终值系数的互为倒数。

固定资产折旧方法——偿债基金法。

偿债基金法的年折旧额=固定资产原值×偿债基金系数