-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

一、本量利分析概述

1.含义量本利分析,也叫本量利分析,简称 CVP 分析,在成本性态分析和变动成本计算模式的基础上,通过研究企业在一定期间内的成本、业务量和利润三者之间的内在联系,揭示变量之间的内在规律性,为企业预测、决策、规划和业绩考评提供必要的财务信息的一种定量分析方法。

2.量本利分析的假设条件

(1)总成本由固定成本和变动成本两部分组成。按成本习性划分成本是量本利分析的基本前提条件,成本是企业内部可以控制的因素。

(2)销售收入与业务量呈完全线性关系。销售收入必须随业务量的变化而变化,两者之间应保持完全线性关系。当销售量在相关范围内变化时,产品单价不会发生变化。

(3)产销平衡。当期产品的生产量与业务量相一致,不考虑存货水平变动对利润的影响。

(4)产品产销结构稳定。生产销售多种产品的企业,其销售产品的品种结构不变。

二、基本的关系式

基本方程式:营业利润=单价×销量-单位变动成本×销量-固定成本=(单价-单位变动成本)×销量-固定成本

这个方程式含有相互联系的 5 个变量,给定其中 4 个变量值,就能够求出另一个变量的值。

根据本量利分析的假设条件,单价、单位变动成本、固定成本不变,销售量的变化引起利润的变化,反之,已知目标利润规划销售量。

目标销售量 = (目标利润 + 固定成本)/(单价−单位变动成本)

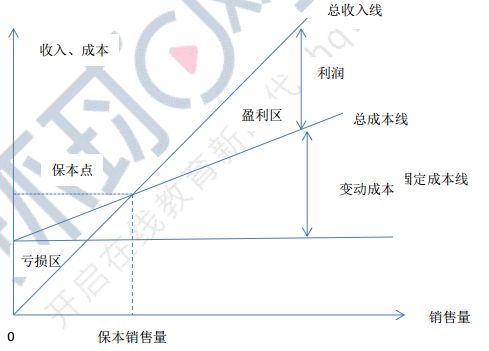

三、单一产品量本利分析—— 盈亏临界分析—量本利分析的核心内容

1.含义:保本点是指企业在一定时期内收入支出相等、损益平衡的一种状态,此时企业利润为零。即当期销售收入等于当期成本费用,边际贡献等于固定成本,保本作业率为 1 时企业所处的既不盈利也不亏损的状态。

2.计算公式:

利润=(单价-单位变动成本)×销售量-固定成本=0

(1)保本销售量=固定成本/(单价-单位变动成本)=固定成本/单位边际贡献

(2)保本销售额=固定成本/边际贡献率

(3)保本作业率=保本点销售量(额)/正常经营销售量(额)×100%

保本作业率表明企业保本的销售量在正常经营销售量中所占的比重。可以提供企业在保本状态下对生产能力的利用程度的要求。

企业经营管理者总是希望企业的保本点越低越好,保本点越低经营越安全,经营风险就越小;降低保本点的途径是降低固定成本、降低单位变动成本、提高销售单价。

量本利分析图:(一图胜千言)