-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

一、会计凭证

会计凭证是记录经济业务事项发生或完成情况的书面证明,也是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。

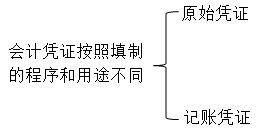

会计凭证的分类

(一)原始凭证(注意细节考察)

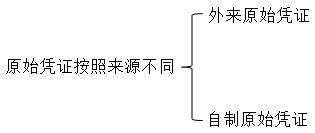

1.原始凭证的分类

2.原始凭证的取得、填制及提交

办理需进行会计核算的经济业务事项必须填制或者取得原始凭证并及时送交会计机构。原始凭证通常由经济业务事项的经办人员取得或填制。为保证会计核算工作的正常进行和当期会计资料的真实、完整,经办人员应及时将原始凭证送交会计机构,原则上最迟不应超过一个会计结算期。

3.原始凭证的审核

《会计法》对审核原始凭证做出了具体规定:

(1)会计机构、会计人员必须按照法定职责审核原始凭证。

(2)会计机构、会计人员审核原始凭证应当按照国家统一的会计制度的规定进行。

(3)会计机构、会计人员依法对原始凭证的真实性、合法性、准确性和完整性进行审核。对不真实、不合法的原始凭证,有权不予受理,并向单位负责人报告,请求查明原因,追究有关当事人的责任;对记载不准确、不完整的原始凭证予以退回,并要求经办人员按照国家统一会计制度的规定进行更正、补充。

4.原始凭证错误的更正

《会计法》、《会计基础工作规范》对原始凭证错误的更正做出了具体规定,其内容包括:

(1)原始凭证所记载的各项内容均不得涂改。

(2)原始凭证记载的内容有错误的,应当由开具单位重开或更正,并在更正处加盖出具单位印章。

(3)原始凭证金额出现错误的不得更正,只能由原始凭证开具单位重新开具。

(4)原始凭证开具单位应当依法开具准确无误的原始凭证,对于填制有误的原始凭证,负有更正和重新开具的法律义务,不得拒绝。

(二)记账凭证

在编制记账凭证时应遵守如下规定:

1.记账凭证的编制必须以经过审核无误的原始凭证及有关资料为依据;

2.除结账、更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证并注明所附原始凭证的张数;

3.一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。不得使用原始凭证的复印件或影印件。

4.填制记账凭证时如果发生错误,应当重新填制。

二、会计账簿

会计账簿是由一定格式的账页组成的,以经过审核无误的会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。

会计账簿是连接会计凭证和财务会计报告的中间环节,其主要作用是对会计凭证提供的大量分散数据或资料进行分类归集整理,以全面、连续、系统地记录和反映经济活动情况,是编制财务会计报告,检查、分析和控制单位经济活动的重要依据。

依法设置会计账簿,是单位进行会计核算的最基本的要求之一,是如实记录和反映经济活动情况的重要前提。所有实行独立核算的国家机关、社会团体、公司、企业、事业单位和其他组织都必须依法设置会计账簿,并保证其真实、完整。根据规定,各单位应当依法设置的会计账簿包括:总账、明细账、日记账和其他辅助性账簿。

三、财务会计报告

财务会计报告是对企业财务状况、经营成果和现金流量的结构性表述。财务会计报告至少应包括:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表及附注。

财务会计报告由单位负责人和主管会计工作的负责人、会计机构负责人(会计主管人员)签名并盖章。设置总会计师的企业,还应由总会计师签名并盖章。单位负责人应当保证财务会计报告真实、完整。财务会计报告需经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应随同财务会计报告一并提供。